Финансовый обзор

Основные финансовые результаты по МСФО

Основные финансовые показатели

| Млн руб., если не указано иное | 2016 | 2017 | Изменение, % |

| Выручка | 495 880 | 532 934 | 7,5 |

| EBITDAR1 | 137 567 | 121 808 | –11,5 |

| Рентабельность EBITDAR, % | 27,7 | 22,9 | –4,8 п. п. |

| EBITDA1 | 78 004 | 56 015 | –28,2 |

| Рентабельность EBITDA, % | 15,7 | 10,5 | –5,2 п. п. |

| Операционная прибыль | 63 254 | 40 411 | –36,1 |

| Рентабельность операционной прибыли, % | 12,8 | 7,6 | –5,2 п. п. |

| Прибыль за период | 38 826 | 23 060 | –40,6 |

| Рентабельность чистой прибыли, % | 7,8 | 4,3 | –3,5 п. п. |

| 1 EBITDAR = EBITDA + расходы по операционной аренде. EBITDA = прибыль от операционной деятельности + амортизация + таможенные пошлины. | |||

Для Группы «Аэрофлот» 2017 год отмечен очередным знаковым результатом – авиакомпании Группы перевезли 50,1 млн пассажиров, что на 15,4% больше, чем годом ранее. Группа максимальным образом использовала возможности, предоставляемые растущим рынком пассажирских перевозок как в регулярном сегменте, так и в чартерном. Группа продолжала устойчивое развитие на внутренних и международных воздушных линиях. При значительном росте выставленных емкостей (+14,2%) Группа обеспечила эффективность их использования: процент занятости пассажирских кресел увеличился на 1,4 п. п. и составил 82,8%. Таким образом, фактором, имевшим значительное влияние на финансовые результаты года, стал фактор развития и роста объемов операций.

Кроме того, финансовые результаты 2017 года отражают нормализацию уровня рентабельности к среднему историческому уровню рентабельности Группы под воздействием ряда рыночных факторов. Изменяющаяся конкурентная ситуация – возвращение на российский рынок емкостей иностранных компаний, а также открытие рынка Турции, обеспечившего структурные изменения в спросе на различные направления, дополненное влиянием эффекта укрепления рубля, – создала давление на доходные ставки. С другой стороны, растущая стоимость нефти и отстающая от него динамика валютного курса способствовали росту расходов на авиатопливо, ключевую статью, составляющую 24,9% операционных затрат.

В условиях действия курсовых факторов, роста стоимости топлива, отсутствия существенных курсовых разниц по возвратам предоплат за воздушные суда, оказавших влияние на результат предыдущего года (курсовые разницы от возврата авансов в 2016 году составил порядка 12,7 млрд руб.), финансовый результат по 2017 году снизился, что отражает тренд по нормализации уровня рентабельности. В свою очередь значительное снижение долговой нагрузки за счет досрочного погашения кредитных линий в течение года, а также экономия на прочих неоперационных расходах поддержали показатель чистой прибыли, который составил 23 060 млн руб.

Выручка от перевозок и прочие доходы

Выручка

| Млн руб., если не указано иное | 2016 | 2017 | Изменение, % |

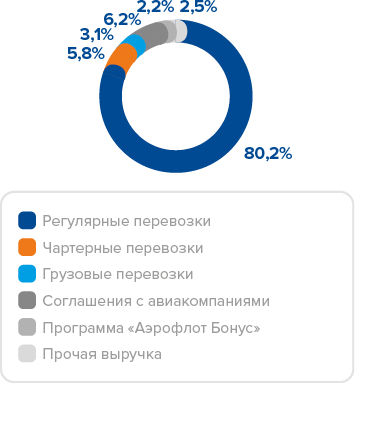

| Выручка от пассажирских перевозок | 421 377 | 458 390 | 8,8 |

| в т. ч. регулярные перевозки | 403 760 | 427 529 | 5,9 |

| чартерные перевозки | 17 617 | 30 861 | 75,2 |

| Выручка от грузовых перевозок | 12 589 | 16 526 | 31,3 |

| Итого выручка от перевозок | 433 966 | 474 916 | 9,4 |

| Прочая выручка | 61 914 | 58 018 | –6,3 |

| в т. ч. по соглашениям с авиакомпаниями | 35 923 | 33 196 | –7,6 |

| от партнеров по программе премирования пассажиров | 11 846 | 11 588 | –2,2 |

| прочие доходы | 14 145 | 13 234 | –6,4 |

| Выручка итого | 495 880 | 532 934 | 7,5 |

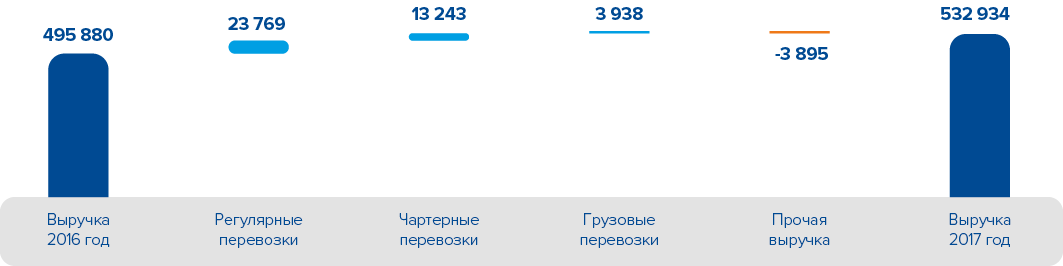

Выручка Группы «Аэрофлот» за 2017 год увеличилась на 7,5% по сравнению с предыдущим годом и составила 532 934 млн руб.

Выручка от регулярных пассажирских перевозок увеличилась на 5,9% по сравнению с предыдущим годом и составила 427 529 млн руб. на фоне роста пассажиропотока. На динамику показателя оказало влияние снижение доходных ставок, прежде всего на международных направлениях, на фоне укрепления курса рубля и соответствующей корректировки валютных доходов.

Выручка от чартерных перевозок увеличилась на 75,2%, до 30 861 млн руб., в том числе в связи с развитием чартерной программы авиакомпании «Россия». Высокие темпы роста определили увеличение доли чартерной выручки до 5,8% в общей структуре выручки Группы в сравнении с 3,6% годом ранее.

Выручка от грузовых перевозок увеличилась на 31,3%, до 16 526 млн руб., по сравнению с предыдущим годом на фоне поступления широкофюзеляжных воздушных судов в парк Группы и роста объема перевозок грузов и почты на 32,8%. Данный рост обеспечил увеличение вклада сегмента грузовых перевозок в выручку до 3,1% по сравнению с 2,5% годом ранее.

Прочая выручка снизилась на 6,3% по сравнению с предыдущим годом, до 58 018 млн руб., что в основном обусловлено снижением рублевого эквивалента номинированных в иностранной валюте доходов по соглашениям с авиакомпаниями вследствие изменения валютного курса.

Факторный анализ роста выручки

МЛН РУБ.

Структура выручки, 2017 год

Доходные ставки

В 2017 году доходные ставки по регулярным рейсам снизились на 4,9%, в том числе на 7,7% на международных направлениях и на 1,1% – на внутренних. Общим фактором для доходных ставок была конкурентная ситуация на рынке и развитие авиакомпании «Победа», которая будучи бюджетной авиакомпанией осуществляет перевозки по более низким доходным ставкам. Снижение ставок на международных направлениях в основном обусловлено курсовым эффектом, так как все группы тарифов (на рейсы из пунктов России за рубеж, из-за рубежа в пункты России и международный транзит) номинированы в иностранных валютах. В частности, за год рубль укрепился к евро на 11,2% и на 13,0% к доллару США (в 2016 году средний курс составил 74,2 руб. за евро и 67,0 руб. за долл. США, в 2017 году – 65,9 руб. за евро и 58,4 руб. за долл. США).

Давление на доходные ставки на внутренних направлениях оказала конкуренция, а также структурный фактор маршрутной сети – развитие дальнемагистральных перевозок авиакомпании «России». В результате среднее плечо «России» увеличилось с 2,3 тыс. до 2,5 тыс. км, или на 8,3%, а доля выполненного пассажирооборота в города Дальнего Востока в общей структуре пассажирооборота внутренних перевозок авиакомпании выросла до 27,6% по сравнению с 21,6% годом ранее.

На международных авиалиниях конкуренция была дополнена валютным фактором. С одной стороны, укрепление рубля способствовало оживлению спроса, с другой – оживление спроса определило рост объема выставленных емкостей как со стороны иностранных компаний, так и со стороны российских чартерных операторов. При этом открытие рынка Турции с конца 2016 года, оказавшее максимальное влияние на результаты отчетного периода, определило географическое перераспределение спроса со стороны российских потребителей.

Факторный анализ роста выручки

МЛН РУБ.

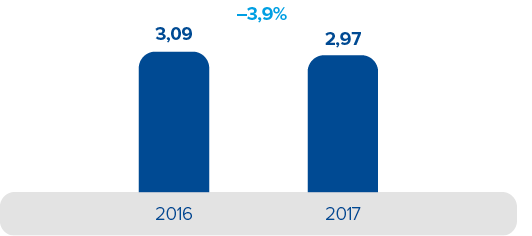

Удельная пассажирская выручка (RASK) от регулярных перевозок

РУБ.

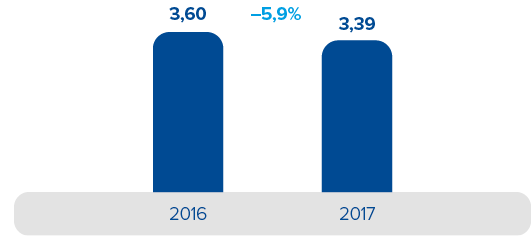

Общий RASK (с учетом прочей выручки)

РУБ.

Операционные расходы

Операционные расходы

| Млн руб., если не указано иное | 2016 | 2017 | Изменение, % |

| Обслуживание воздушных судов и пассажиров | 87 227 | 96 418 | 10,5 |

| % от выручки | 17,6 | 18,1 | 0,5 п. п. |

| Расходы на оплату труда | 64 682 | 82 801 | 28,0 |

| % от выручки | 13,0 | 15,5 | 2,5 п. п. |

| Расходы по операционной аренде | 59 563 | 65 793 | 10,5 |

| % от выручки | 12,0 | 12,3 | 0,3 п. п. |

| Техническое обслуживание воздушных судов | 38 236 | 36 433 | –4,7 |

| % от выручки | 7,7 | 6,8 | –0,9 п. п. |

| Коммерческие, общехозяйственные и административные расходы | 30 294 | 36 139 | 19,3 |

| % от выручки | 6,1 | 6,8 | 0,7 п. п. |

| Амортизация и таможенные пошлины | 14 750 | 15 604 | 5,8 |

| % от выручки | 3,0 | 2,9 | –0,1 п. п. |

| Услуги связи | 14 697 | 14 795 | 0,7 |

| % от выручки | 3,0 | 2,8 | –0,2 п. п. |

| Прочие расходы | 21 595 | 21 855 | 1,2 |

| % от выручки | 4,4 | 4,1 | –0,3 п. п. |

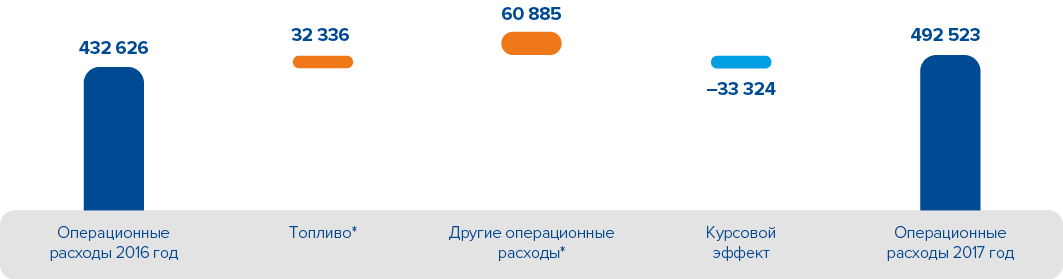

| Операционные расходы за исключением авиационного топлива | 331 044 | 369 838 | 11,7 |

| % от выручки | 66,8 | 69,4 | 2,6 п. п. |

| Расходы на авиационное топливо | 101 582 | 122 685 | 20,8 |

| % от выручки | 20,5 | 23,0 | 2,5 п. п. |

| Операционные расходы итого | 432 626 | 492 523 | 13,8 |

| % от выручки | 87,2 | 92,4 | 5,2 п. п. |

Расходы на авиационное топливо в 2017 году увеличились на 20,8% по сравнению с предыдущим годом и составили 122 685 млн руб. Рост расходов обусловлен повышением средних цен на авиатопливо в рублях на фоне динамики стоимости нефти и валютного курса, а также увеличением объема перевозок и налета часов.

Укрепление рубля компенсировало рост расходов, связанный с расширением масштабов деятельности. Операционные расходы, за исключением расходов на авиационное топливо, увеличились на 11,7% по сравнению с аналогичным периодом прошлого года – до 369 838 млн руб.

Расходы на обслуживание воздушных судов и пассажиров составили 96 418 млн руб., увеличившись на 10,5% по сравнению с предыдущим годом, в основном за счет роста объемов перевозок и увеличения аэропортовых сборов. Дополнительное влияние на данную статью расходов оказало внедрение инициатив по повышению качества сервиса.

Расходы на оплату труда увеличились на 28,0% по сравнению с предыдущим годом, до 82 801 млн руб., в связи с индексацией заработной платы работникам в соответствии с коллективным договором, увеличением численности персонала для поддержания операционного роста, увеличением переменной части заработной платы работников, связанной с достижением корпоративных ключевых показателей эффективности, увеличением резерва по неиспользованным отпускам, а также выплатой бонусов пилотам.

Расходы по операционной аренде воздушных судов составили 65 793 млн руб., увеличившись на 10,5% по сравнению с предыдущим годом, что обусловлено расширением парка воздушных судов (чистое увеличение числа воздушных судов в операционной аренде составило 42 самолета, или 17,7%, по сравнению с 31 декабря 2016 года), а также ростом средней шестимесячной ставки LIBOR на 0,42 п. п. в 2017 году по сравнению с 2016 годом.

Расходы на техническое обслуживание воздушных судов снизились на 4,7% по сравнению с предыдущим годом – до 36 433 млн руб. Значительное влияние на данную статью расходов оказало укрепление рубля, а также развитие дочерней компании «А-Техникс» и увеличение объемов работ по техническому обслуживанию, проводимых внутри Группы.

Коммерческие, общехозяйственные и административные расходы увеличились на 19,3% по сравнению с предыдущим годом и составили 36 139 млн руб., что обусловлено увеличением инвестиций в маркетинговые кампании – в частности, по продвижению Аэрофлота на ключевых зарубежных рынках. Важно отметить эффективность программы: за год авиакомпания «Аэрофлот» перевезла 4,4 млн пассажиров на международном транзите, что на 18,6% больше, чем годом ранее.

Расходы на амортизацию и таможенные пошлины увеличились на 5,8% по сравнению с предыдущим годом, до 15 604 млн руб., что связано с вводом в эксплуатацию ИТ-оборудования в течение года.

Расходы на услуги связи, которые включают услуги глобальных дистрибутивных систем, составили 14 795 млн руб. и увеличились незначительно, на 0,7%, что связано с ростом объемов операций, с одной стороны, и укреплением курса рубля – с другой.

Прочие расходы увеличились на 1,2%, до 21 855 млн руб., по сравнению с предыдущим годом.

Факторный анализ изменения операционных расходов

МЛН РУБ.

Структура операционных расходов, 2017 год

Удельные расходы (CASK)

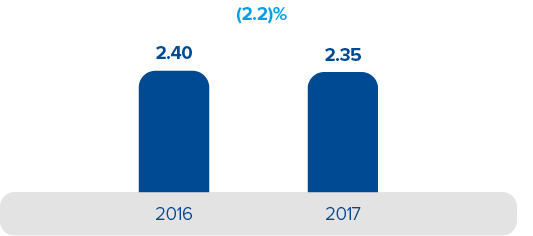

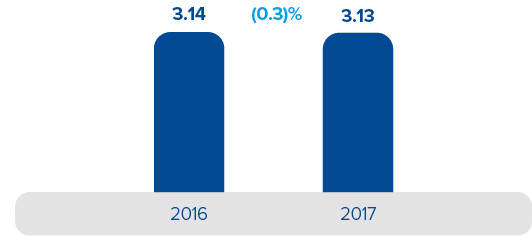

В течение года Компания эффективно осуществляла контроль над затратами. Удельные затраты на кресло-километр снизились на 0,3% и составили 3,13 руб. Значительное влияние на показатель оказал рост удельных расходов на авиационное топливо на 5,8%. Без учета расходов на топливо удельные расходы снизились на 2,2%, или на 2,35 руб., на кресло-километр.

CASK исключая удельные затраты на топливо

РУБ.

Общий CASK

РУБ.

Прибыль до вычета процентов, налогов и амортизации (EBITDA) и расходов по операционной аренде (EBITDAR)

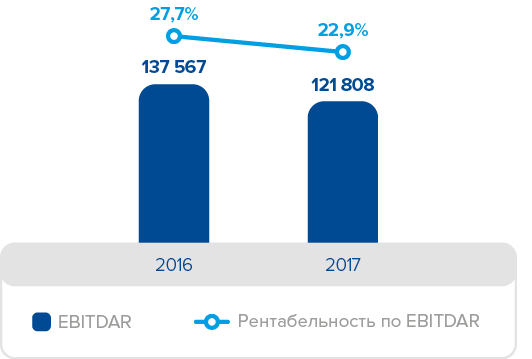

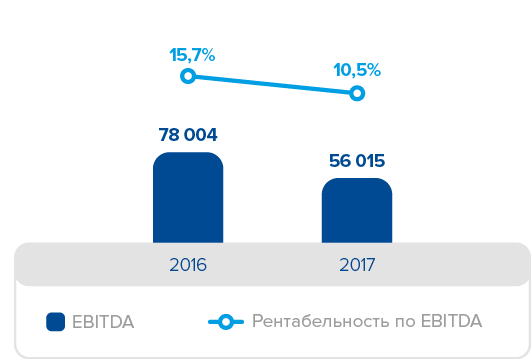

Показатель EBITDA Группы «Аэрофлот» в 2017 году составил 56 015 млн руб. Рентабельность по EBITDA снизилась до 10,5% (в 2016 году – 15,7%). Показатель EBITDAR по итогам года составил 121 808 млн руб. Рентабельность по EBITDAR снизилась до 22,9% (в 2016 году – 27,7%). Данная динамика отражает нормализацию показателей рентабельности, а также действие факторов, указанных выше.

EBITDAR и рентабельность по EBITDAR

МЛН РУБ. И %

EBITDA и рентабельность по EBITDA

МЛН РУБ. И %

Финансовые доходы и расходы

Неоперационные прибыли и убытки

| Млн руб., если не указано иное | 2016 | 2017 | Изменение, % |

| Операционная прибыль | 63 254 | 40 411 | –36,1 |

| Убыток от продажи и обесценения инвестиций, нетто | –2 935 | –144 | –95,1 |

| Финансовые доходы | 19 802 | 7 127 | –64,0 |

| Финансовые расходы | –9 443 | –8 225 | –12,9 |

| Реализация результата хеджирования | –12 310 | –5 613 | –54,4 |

| Доля в финансовых результатах ассоциированных предприятий | 12 | 170 | – |

| Результат от выбытия компаний | –5 099 | – | – |

| Прибыль до налогообложения | 53 281 | 33 726 | –36,7 |

| Расход по налогу на прибыль | –14 455 | –10 666 | –26,2 |

| Прибыль за период | 38 826 | 23 060 | –40,6 |

Финансовые доходы в 2017 году снизились на 64,0% по сравнению с предыдущим годом, до 7 127 млн руб., в основном за счет уменьшения прибыли от курсовых разниц.

Финансовые расходы снизились на 12,9% по сравнению с предыдущим годом, до 8 225 млн руб., что в основном связано с уменьшением долга и соответствующим сокращением расходов по процентам по займам.

Убыток от реализации результата хеджирования составил 5 613 млн руб. и обусловлен реализованным результатом хеджирования выручки в долларах США лизинговыми обязательствами в той же валюте. Данная статья расходов не относится к заключенным сделкам хеджирования, поскольку такие контракты в течение отчетного периода отсутствовали, а является отражением курсового эффекта переоценки финансового лизинга, который относится к отчетному периоду. Укрепление рубля положительно повлияло на объем обязательств по финансовой аренде и отраженный в капитале эффект переоценки.

Денежные потоки

Сокращенный консолидированный отчет о движении денежных средств

| Млн руб., если не указано иное | 2016 | 2017 | Изменение, % |

| Прибыль до налогообложения | 53 281 | 33 726 | –36,7 |

| Потоки денежных средств от операционной деятельности до изменений в оборотном капитале | 81 994 | 65 330 | –20,3 |

| Увеличение дебиторской задолженности и предоплаты | –6 191 | –27 816 | >100 |

| Увеличение расходных запчастей и запасов | –2 809 | –2 672 | –4,9 |

| Увеличение кредиторской задолженности и начисленных обязательств | 13 387 | 24 964 | 86,5 |

| Потоки денежных средств от операционной деятельности после изменений в оборотном капитале | 86 381 | 59 806 | –30,8 |

| Налог на прибыль уплаченный | –13 943 | –13 019 | –6,6 |

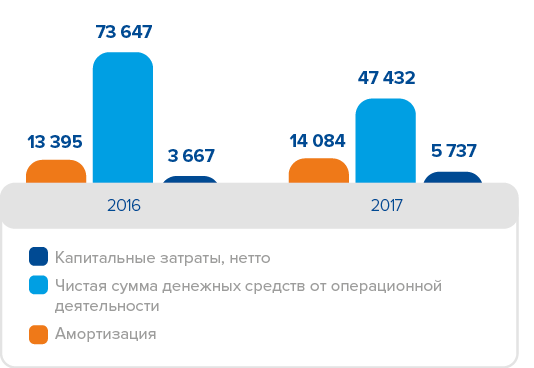

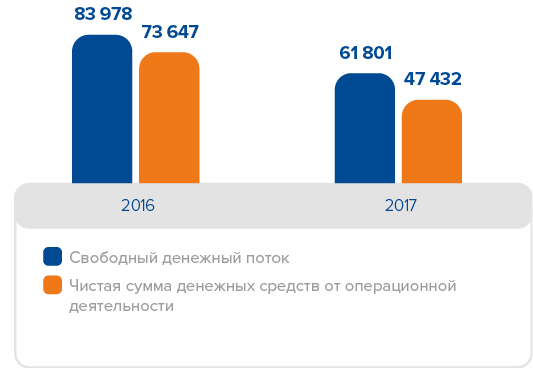

| Чистая сумма денежных средств от операционной деятельности | 73 647 | 47 432 | –35,6 |

| Потоки денежных средств от инвестиционной деятельности: | |||

| Приобретение основных средств и нематериальных активов | –10 222 | –7 681 | –24,9 |

| Предоплата за воздушные суда | –18 806 | –7 931 | –57,8 |

| Возврат предоплат за воздушные суда | 29 362 | 26 274 | –10,5 |

| Чистая сумма денежных средств, поступивших от инвестиционной деятельности | 10 331 | 14 369 | 39,1 |

| Свободный денежный поток (free cash flow) | 83 978 | 61 801 | –26,4 |

| Потоки денежных средств от финансовой деятельности: | |||

| Погашение кредитов и займов | –72 991 | –17 417 | –76,1 |

| Выплаты основной суммы долга по финансовой аренде | –27 024 | –15 513 | –42,6 |

| Чистая сумма денежных средств, использованных в финансовой деятельности | 80 495 | 46 821 | –41,8 |

| Нетто-увеличение денежных средств и их эквивалентов | 783 | 14 502 | >100 |

| Денежные средства и их эквиваленты на конец периода | 31 476 | 45 978 | 46,1 |

Потоки денежных средств от операционной деятельности

Чистая сумма денежных средств от операционной деятельности в 2017 году составила 47 432 млн руб., прибыль до налогообложения – 33 736 млн руб. Основные неденежные корректировки по приведению прибыли до налогообложения к чистой сумме денежных средств от операционной деятельности за 2017 год связаны:

- с изменением резервов, главным образом за счет начисления резерва по ремонту и периодическому техническому обслуживанию воздушных судов, а также резерва по сомнительным долгам;

- результатом хеджирования, связанного с эффектом от хеджирования выручки валютными обязательствами (отражение курсового эффекта переоценки финансового лизинга, который относится к отчетному периоду);

- прибылью от курсовых разниц;

- амортизацией.

Оборотный капитал

Изменение в оборотном капитале в отчетном периоде составило 5 524 млн руб., существенное влияние на которое оказала статья «Увеличение дебиторской задолженности и предоплаты» в размере 27 816 млн руб. на фоне общего роста выручки.

Аналогично на потоки денежных средств от операционной деятельности оказало существенное влияние увеличение кредиторской задолженности и начисленных обязательств на фоне общего роста операционных расходов в 2017 году на 13,8%.

Свободный денежный поток (free cash flow)

Свободный денежный поток в 2017 году составил 61 801 млн руб. Снижение по сравнению с 2016 годом на 26,4% связано с уменьшением размера чистой суммы денежных средств от операционной деятельности на 35,6%, а также с увеличением чистой суммы денежных средств от инвестиционной деятельности на 39,1%.

Величина денежных средств и их эквивалентов увеличилась на 46,1% и составила 45 978 млн руб., в том числе за счет влияния изменения валютных курсов.

Капитальные затраты (нетто), потоки денежных средств от операционной деятельности и амортизация

МЛН РУБ.

Потоки денежных средств от операционной деятельности и

свободный денежный поток

МЛН РУБ.

Примечание. Величина капитальных затрат, (нетто) представляет собой величину капитальных затрат за вычетом поступлений от продажи основных средств и активов, предназначенных для продажи.

Капитальные затраты

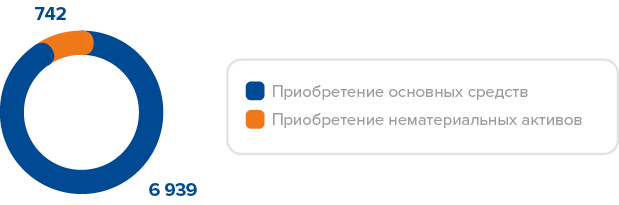

Капитальные затраты за 2017 год составили 5 737 млн руб. Приобретение основных средств в основном связано с поступлением оборудования в финансовый лизинг ПАО «Аэрофлот» стоимостью 1 872 млн руб., а также запасных частей для воздушных судов ПАО «Аэрофлот» стоимостью 1 583 млн руб., используемых для капитальных ремонтов.

Приобретение нематериальных активов в 2017 году преимущественно представлено программным обеспечением, направленным на развитие системы SAP, а также прочим программным обеспечением и лицензиями для офисных и иных информационных систем.

Капитальные затраты (нетто)

| Млн руб., если не указано иное | 31.12.2016 | 31.12.2017 | Изменение, % |

| Приобретение основных средств и нематериальных активов | –10 222 | –7 681 | –24,9 |

| Поступления от продажи активов, предназначенных для продажи | 6 471 | 1 856 | –71,3 |

| Поступления от продажи основных средств | 84 | 88 | 4,8 |

| Итого капитальные затраты, нетто | –3 667 | –5 737 | 56,4 |

Внеоборотные активы

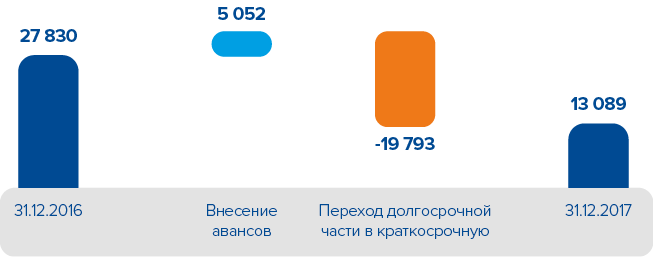

Величина внеобортных активов в 2017 году снизилась на 8,3% и составила 155 128 млн руб. Изменение обусловлено преимущественно уменьшением статьи «Предоплата за воздушные суда» на 53,0% в связи с реклассификацией долгосрочной части в краткосрочную часть.

Приобретение основных средств и нематериальных активов

МЛН РУБ.

Изменение предоплат за воздушные суда (долгосрочная часть)

МЛН РУБ.

Оборотные активы

Величина оборотных активов увеличилась на 29,2% и составила 168 202 млн руб. Изменение связано преимущественно с увеличением статьи «Денежные средства и их эквиваленты» на 46,1% и «Дебиторская задолженность и предоплаты» на 18,9%.

Собственный капитал

Общая сумма собственного капитала, включая держателей неконтролирующих долей участия, в 2017 году увеличилась до 67 299 млн руб.

Наиболее существенное изменение в капитале связано с уменьшением резерва по инструментам хеджирования, который представляет собой переоценку по подтвердившим свою эффективность согласно IAS 39 деривативам и переоценку по обязательствам по финансовому лизингу. Кроме того, оказало влияние увеличение статьи «Накопленная прибыль от продажи собственных акций», которая изменилась преимущественно за счет продажи пакета квазиказначейских акций дочерней компанией ООО «Аэрофлот-Финанс».

Краткосрочные обязательства

Краткосрочные обязательства в 2017 году увеличились на 16,8%. Изменение связано с ростом статей «Кредиторская задолженность и начисленные обязательства» на 36,3%, «Незаработанная транспортная выручка» на 11,9%, «Резервы под обязательства» на 77,8%.

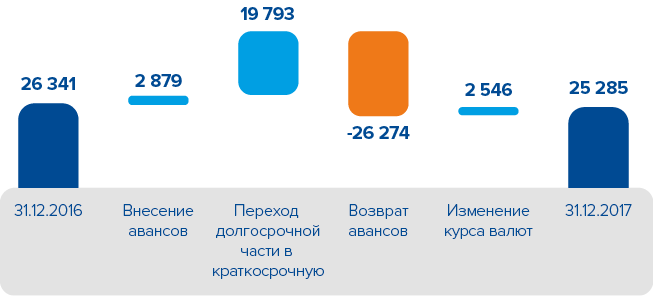

Изменение предоплат за воздушные суда (краткосрочная часть)

МЛН РУБ.

Долгосрочные обязательства

Долгосрочные обязательства в 2017 году уменьшились на 16,5% и составили 115 005 млн руб. Основное изменение пришлось на уменьшение обязательств по финансовой аренде на 18,0% в связи с укреплением курса рубля в отчетном периоде, а также переходом обязательств по финансовой аренде из долгосрочной части в краткосрочную.

Долговая нагрузка и ликвидность

Общий долг по состоянию на 31 декабря 2017 года снизился на 27,2% по сравнению с показателем на 31 декабря 2016 года и составил 104 792 млн руб. Снижение долговой нагрузки связано с выплатами кредитов и займов, как плановыми, так и досрочными, а также с выплатой обязательств по финансовой аренде и переоценкой обязательств по финансовой аренде вследствие укрепления рубля к доллару США на 31 декабря 2017 года по сравнению с 31 декабря 2016 года.

В результате у Группы осталось два активных кредита на общую сумму 3 181 млн руб. Несмотря на значительные выплаты сумма денежных средств и краткосрочных финансовых инвестиций увеличилась на 45,3%, по сравнению с 31 декабря 2016 года до 54 909 млн руб.

По состоянию на 31 декабря 2017 года объем невыбранных лимитов по кредитным линиям, доступным Группе «Аэрофлот» в крупнейших российских и международных банках, составлял 103,2 млрд руб.

Долговые обязательства

| Млн руб., если не указано иное | 31.12.2016 | 31.12.2017 | Изменение, % |

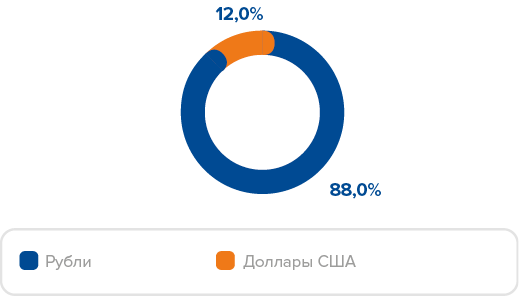

| Кредиты и займы | 20 367 | 3 181 | –84,4 |

| Финансовая аренда | 122 736 | 100 689 | –18,0 |

| Пенсионные обязательства | 805 | 922 | 14,5 |

| Общий долг | 143 908 | 104 792 | –27,2 |

| Денежные средства и краткосрочные финансовые инвестиции | 37 795 | 54 909 | 45,3 |

| Чистый долг | 106 113 | 49 883 | –53,0 |

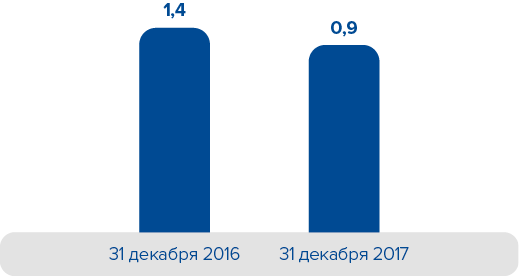

| Чистый долг / EBITDA | 1,4х | 0,9x | – |

Валютная структура кредитов и займов по состоянию на 31 декабря 2017 года

Долговая нагрузка (отношение чистого долга к EBITDA)

Примечание. Без учета капитализации операционного лизинга.

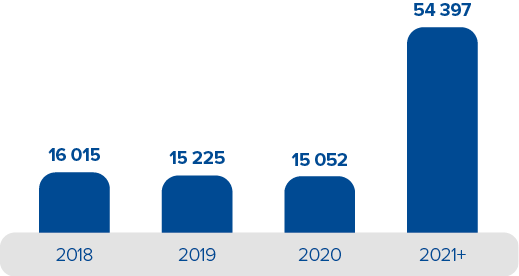

График выплат по финансовому лизингу

МЛН РУБ.

Структура общего долга