Обзор рынка

Международный рынок пассажирских авиаперевозок

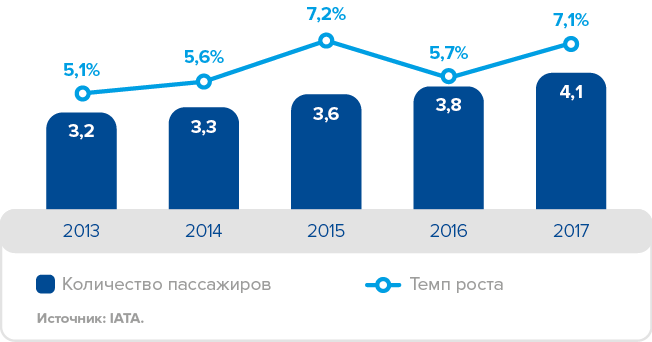

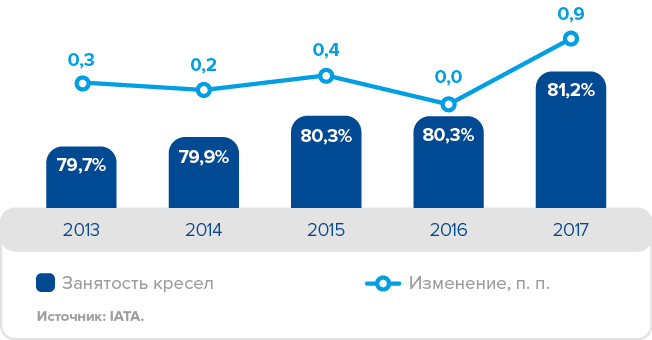

В 2017 году объем пассажирских перевозок в мире на регулярных рейсах вырос на 7,1%, до 4,1 млрд пассажиров. При этом рост пассажирооборота составил 7,5%. Процент занятости пассажирских кресел по мировой отрасли увеличился до 81,2% (в 2016 году – 80,3%).

Наиболее динамично в отчетном периоде развивались перевозки в Азиатско-Тихоокеанском регионе – рост пассажирооборота по сравнению с 2016 годом составил 10,0%. Второе место по темпам роста занимает рынок Европы, где пассажирооборот увеличился на 8,0%. Рост перевозок в регионах Латинской Америки и Африки составил 7,5 и 7,0% соответственно. Североамериканский рынок показал увеличение пассажирооборота на 4,0%.

Пассажиропоток на регулярных рейсах

мировой отрасли

МЛРД ЧЕЛ.

Занятость пассажирских кресел

по мировой отрасли

%

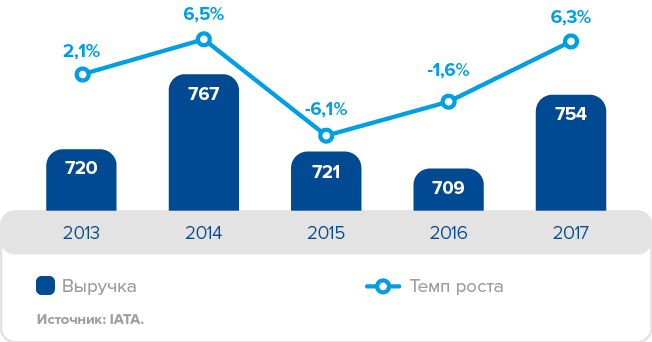

Выручка отрасли, по данным IATA, составила 754 млрд долл. США, что на 6,3% больше, чем в 2016 году. Традиционно основную ее часть составляет выручка от пассажирских перевозок – 70,6%.

Выручка мировой отрасли

МЛРД ДОЛЛ. США

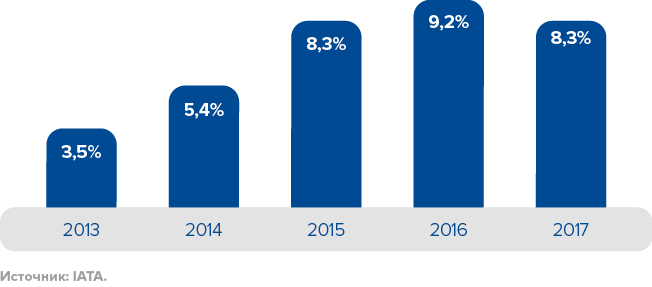

Рентабельность по EBIT мировой отрасли

%

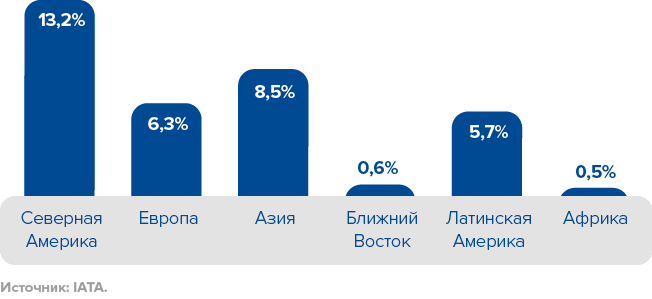

Как следствие роста пассажирооборота расходы отрасли выросли на 7,3% и составили 691 млрд долл. США. В течение года наблюдался рост стоимости нефти и, соответственно, авиакеросина. Цены на керосин в целом по миру вернулись на уровень 2015 года. Это стало одним из основных факторов, определивших снижение показателя рентабельности по EBIT на 0,9 п. п. по сравнению с предыдущим годом, до 8,3%. При этом сохраняется неравномерность в уровне прибыльности различных рынков: наиболее высокий показатель в Северной Америке – 13,2%, по Азиатскому региону показатель составил 8,5%, в Европе – 6,3%, в Латинской Америке – 5,7%, на Ближнем Востоке и в Африке – 0,6 и 0,5% соответственно.

Рентабельность по EBIT мировой отрасли

по регионам, 2017 год

%

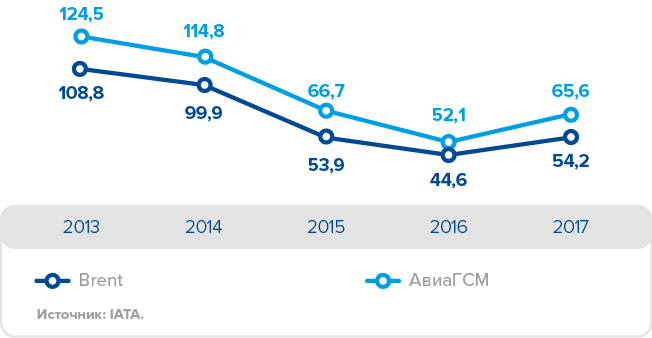

Стоимость нефти и авиаГСМ

ДОЛЛ. США / БАРР.

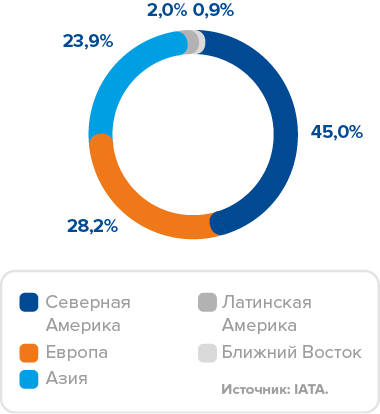

Распределение чистой прибыли мировой отрасли по регионам, 2017 год

%

Примечание. Рассчитано на основе регионов с положительной чистой прибылью. Не учитывает Африку, чистый убыток по данному региону в 2017 году составил 0,1 млрд долл. США.

По предварительным оценкам IATA, чистая прибыль отрасли по итогам 2017 года составила 34,5 млрд долл. США, что является одним из наиболее высоких показателей в отрасли за прошедшие десять лет. Отрасль, для которой исторически характерна высокая волатильность финансовых результатов, показывает стабильно положительную чистую прибыль на протяжении восьми лет. Однако и здесь существует неравномерность распределения – почти половина мировой чистой прибыли приходится на регион Северной Америки, тогда как перевозки в Африканском регионе убыточны.

Российский рынок пассажирских авиаперевозок

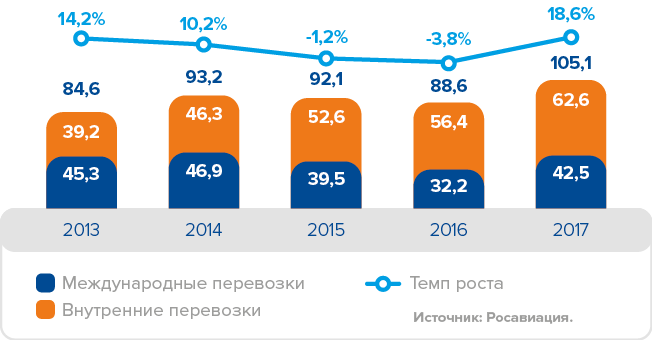

В 2017 году российский рынок пассажирских авиаперевозок продемонстрировал существенный рост. Общий объем российского рынка, включая перевозки иностранных авиакомпаний и международный трансфер, увеличился на 20,3% и составил 123,7 млн пассажиров. Пассажирооборот российских авиаперевозчиков составил 259,4 млрд пассажиро-километров, что на 20,3% больше, чем в 2016 году.

Пассажиропоток на российском рынке (с учетом иностранных авиакомпаний)

МЛН ЧЕЛ.

Пассажиропоток на российском рынке (без учета иностранных авиакомпаний)

МЛН ЧЕЛ.

Основным драйвером роста в 2017 году стало возобновление роста российской экономики при укрепляющемся курсе рубля и растущей цене на нефть. Кроме того, сказался эффект низкой базы 2015–2016 годов после ухода с рынка авиакомпании «Трансаэро». Значительное влияние на развитие международных перевозок оказало возобновление чартерных перевозок в Турцию и общая реализация «отложенного спроса» на фоне улучшения макроэкономических показателей. В пиковые месяцы дополнительный рост был обеспечен «эффектом холодного лета» в европейской части России, оказавшим дополнительную поддержку как международным поездкам, так и путешествиям на курорты Юга России.

Пассажирооборот на российском рынке (без учета иностранных авиакомпаний)

МЛРД ПКМ

Предельный пассажирооборот на российском рынке (без учета иностранных авиакомпаний)

МЛРД ККМ

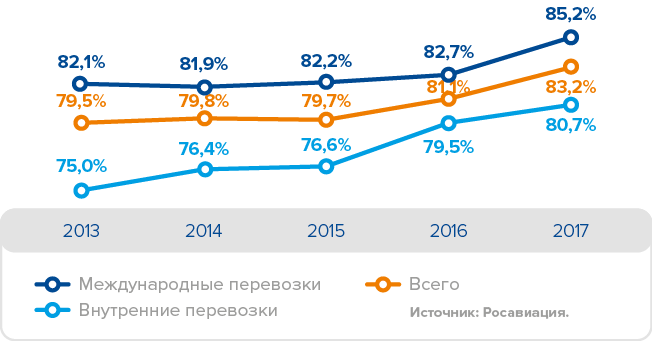

Восстановление туристических перевозок в Турцию, активная стимуляция российского рынка со стороны турецких авиационных властей и авиаперевозчиков обеспечили рост перевозок на международных направлениях на 31,7% по сравнению с 2016 годом (с учетом перевозок, выполняемых иностранными авиакомпаниями). Средняя занятость кресел на международных направлениях составила 85,2%, что на 2,5 п. п. выше показателя за 2016 год.

Существенный рост международных перевозок не привел к оттоку на внутреннем рынке. Сегмент внутренних перевозок сохранил положительную динамику: количество пассажиров увеличилось на 10,9% по сравнению с предыдущим годом и составило 62,6 млн человек. Пассажирооборот на внутренних направлениях составил 114,6 млрд пассажиро-километров, что на 10,0% больше, чем в 2016 году. Динамика обусловлена развитием внутреннего туризма за счет частичной переориентации потоков выездного туризма. Средняя занятость пассажирских кресел на внутренних направлениях в отчетном периоде составила 80,7%, что на 1,2 п. п. выше показателя за 2016 год.

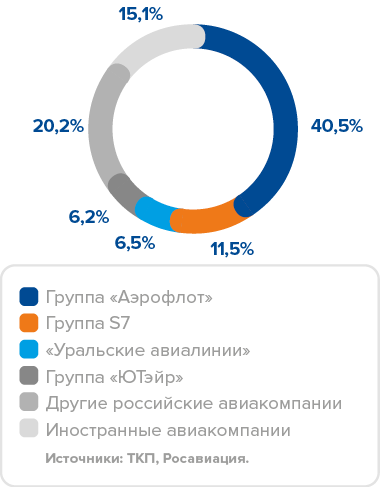

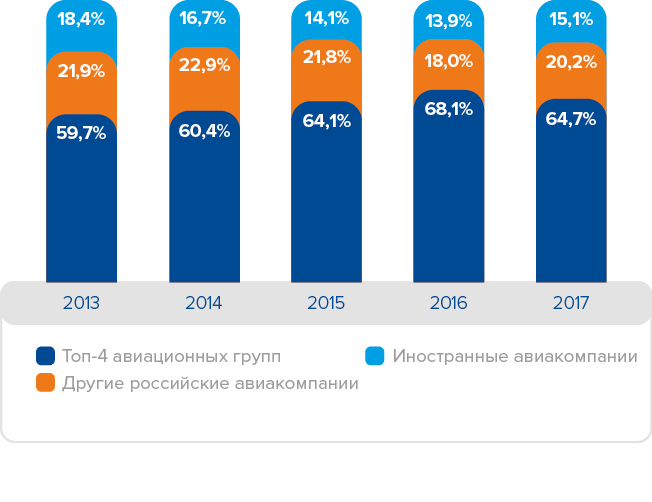

Российский рынок авиаперевозок является высококонсолидированным – на долю четырех крупнейших игроков приходится 64,7% пассажирских перевозок. По итогам 2017 года доля Группы «Аэрофлот» составила 40,5% от общего объема перевозок на российском рынке, с учетом перевозок иностранных авиакомпаний (в 2016 году – 42,3%). Снижение рыночной доли по сравнению с предыдущим годом связано с активизацией чартерных перевозчиков на фоне возобновления полетов в Турцию, а также с увеличением емкостей иностранными перевозчиками. Группа «Аэрофлот» реализует стратегию выборочного роста, фокусируясь на наиболее стабильных рыночных сегментах.

Доля Группы «Аэрофлот» на «чистом» рынке1 по итогам 2017 года составила 38,2%.

Ближайшими конкурентами Группы «Аэрофлот» являются Группа S7 (11,5%), «Уральские авиалинии» (6,5%), Группа «ЮТэйр» (6,2%). Доля прочих российских компаний и иностранных перевозчиков увеличилась по сравнению с 2016 годом наиболее значимым образом – на 2,2 п. п., до 20,2%, и на 1,2 п. п., до 15,1%, соответственно.

Процент занятости пассажирских кресел на российском рынке (без учета иностранных авиакомпаний)

Темпы роста* пассажиропотока российских и иностранных авиакомпаний, 2017 год

* По сравнению с аналогичным периодом предыдущего года.

Структура российского рынка авиаперевозок по суммарному пассажиропотоку, 2017 год

Эволюция структуры российского рынка пассажирских авиаперевозок

Доля Группы «Аэрофлот» на российском рынке по пассажиропотоку с учетом иностранных компаний

%

| 2013 | 2014 | 2015 | 2016 | 2017 | |

Международные перевозки |

27,0 | 26,1 | 29,3 | 39,4 | 36,9 |

Внутренние перевозки |

36,1 | 38,0 | 44,6 | 44,6 | 44,1 |

Всего |

30,5 |

31,0 |

36,8 |

42,3 |

40,5 |

Доля Группы «Аэрофлот» на «чистом» рынке* по пассажиропотоку

%

| 2013 | 2014 | 2015 | 2016 | 2017 | |

Международные перевозки |

24,1 | 22,6 | 24,1 | 33,9 | 31,7 |

Внутренние перевозки |

36,1 | 38,0 | 44,6 | 44,6 | 44,1 |

Всего |

28,8 |

29,1 |

34,5 |

40,0 |

38,2 |

* «Чистый» рынок – объем перевозок, учитывающий перевозки иностранных компаний, но исключающий транзитные перевозки МВЛ – МВЛ, не относящиеся к локальному рынку страны.

Рынок грузовых авиаперевозок

Объем мирового рынка грузовых авиаперевозок в 2017 году, по данным IATA, составил 59,9 млн тонн, увеличившись на 9,1% по сравнению с предыдущим годом. Грузооборот в мировой отрасли вырос на 9,3%. Выручка отрасли от грузовых перевозок увеличилась на 14,7% и составила 54,5 млрд долл. США.

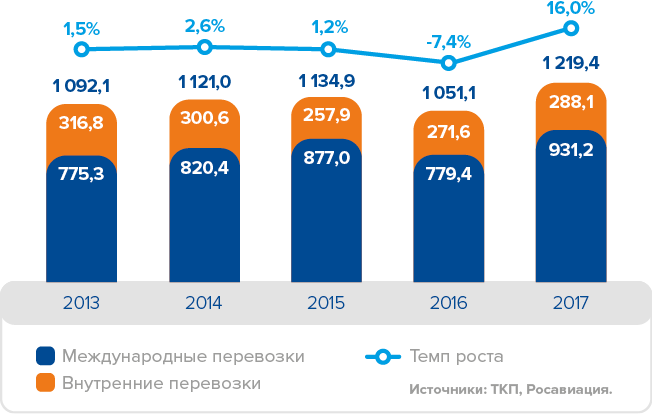

Объем российского рынка грузовых авиаперевозок (с учетом иностранных авиакомпаний) в 2017 году вырос на 16,0% по сравнению с предыдущим годом и составил 1,2 млн тонн. Наибольшая доля приходится на международные направления – 76,4%, где объем перевозок грузов увеличился на 19,5%, до 931,2 тыс. тонн. На внутренних направлениях показатель вырос на 6,1%, до 288,1 тыс. тонн.

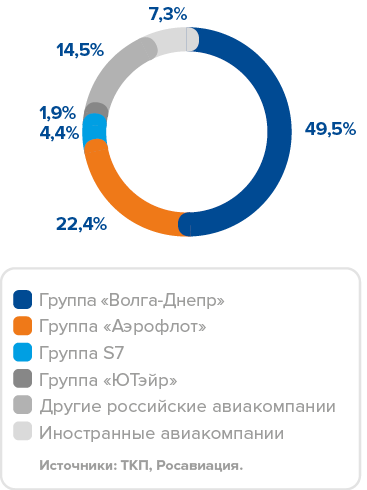

По итогам года лидерство по объему грузовых авиаперевозок на российском рынке сохраняет группа компаний «Волга-Днепр» (49,5%). Группа «Аэрофлот» заняла второе место с долей 22,4%. На долю четырех крупнейших игроков приходится 78,2% от общего объема перевезенных грузов.

Структура российского рынка грузовых авиаперевозок, 2017 год

Объем грузовых авиаперевозок на российском рынке

(с учетом иностранных авиакомпаний)

ТЫС. ТОНН

1 «Чистый» рынок – объем перевозок, учитывающий перевозки иностранных компаний, но исключающий транзитные перевозки МВЛ – МВЛ, не относящиеся к локальному рынку страны. Определение «чистого» рынка является более корректным отображением рыночной доли в связи с тем, что пассажиры, следующие между пунктами Европы и Азии с пересадкой в Москве, не имеют отношения к российскому рынку. Привлечение данных пассажиров несет положительный экономический эффект не только для Компании, но и для российской экономики в целом.